ネコでも申し込める!?職業・キャッシング・リボ編

何とか本人情報の入力は終わったにゃ!

でも、次も良くわからない質問がいっぱいあるにゃ~

僕でも分かるように説明を求めるにゃ。

- 申し込み書 職業情報の記入方法を徹底解説

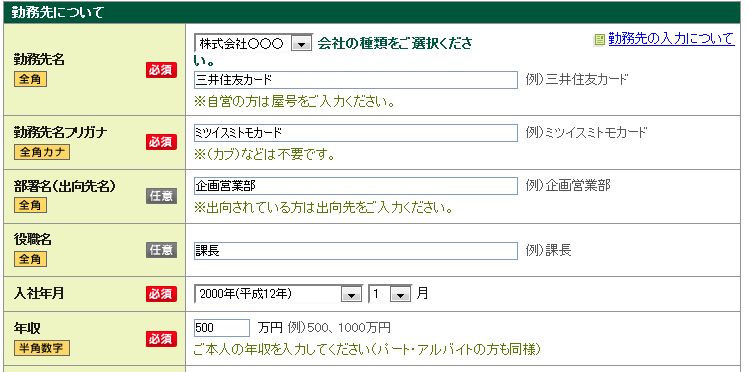

この項目では、現在の勤め先名を入力します。

会社の種類をご選択くださいの項目では、法人種別と、その前後区分を選択します。

前後どっちでもいいんじゃない?と思われるかもしれませんが、法務局に登録されている正式な会社名を伝える為なので、分からない場合は調べてから入力しましょう。※年金受給者や無職を選択された方は職業情報の項目は出ません

| 法人種別・前 | 法人種別・後 |

|---|---|

| 〇〇〇株式会社 | 株式会社〇〇〇 |

| 〇〇〇有限会社 | 有限会社〇〇〇 |

| 〇〇〇合資会社 | 合資会社〇〇〇 |

| 〇〇〇合名会社 | 合名会社〇〇〇 |

| 〇〇〇相互会社 | 相互会社〇〇〇 |

| 〇〇〇医療法人 | 医療法人〇〇〇 |

| 〇〇〇社団法人 | 社団法人〇〇〇 |

| 〇〇〇宗教法人 | 宗教法人〇〇〇 |

| 〇〇〇学校法人 | 学校法人〇〇〇 |

| その他 | |

会社の所属部署がある場合は入力しましょう。例えば規模の大きな会社に勤めて居る場合には在籍確認の際、名前だけではスムーズに確認が取れない可能性があります。

役職名

一般的には、会社内での役割を示す肩書き(管理職)を指します。会長・社長・副社長・専務・常務・部長・次長・課長・係長といったものです。

また、会社によっては様々な役職があり、店長・主任・チーフ・リーダーなど肩書きがある場合は入力しましょう。

必需項目ではありませんが、役職名は会社規模と総合してプラス材料になる項目なので、書ける場合は書いたほうが良いでしょう。

まだ肩書きが無い、一般社員・パート・アルバイトの方の場合は空欄でかまいません。

入社年月日

入社年月日は、クレジットカードの審査において重要な勤続年数を図る項目になります。

長く勤めていればいるほど安定していると判断され、極端に短い年数の場合はマイナス材料になります。

また、審査では勤続年数と実年齢のバランスも見られる場合があります。

例えば、新卒の新入社員の場合は勤続年数が極端に短くてもマイナス要因にはなりませんが、

高齢で勤続年数が短い場合はマイナス要因になる可能性が考えられます。

年収

返済能力を見られる重要な項目です。

年収は社会保険料や税金などを引かれる前の、総支給額を入力します。

(源泉徴収票の総支給額を入力)

審査では、年収=使えるお金では無いため、家族構成や住居・他社からの借入れなどから総合的に判断されます。

一般的に年収200万円がカード取得の、ボーダーラインとされていますが、パートやアルバイトの方でも、年収以外の項目で信用が得られればカードを取得できる可能性は十分にあります。

また、総合的な信用度(収入を含めた)からショッピング枠やキャッシング枠の上限も決定されます。

その為、審査に自信が無い方はキャッシング機能を無しで申し込むのも、一つの手だと言えます。

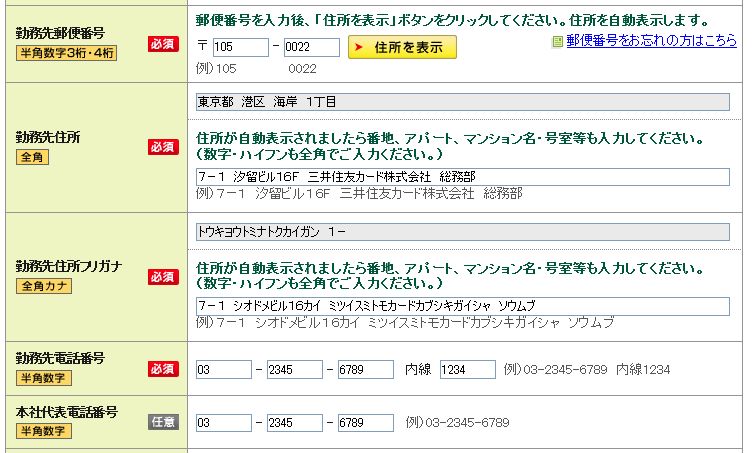

勤務先の本社(本店)の郵便番号・住所を入力します。

数字やアルファベット入力がある場合は、全角入力に注意しましょう

勤務先&本社電話番号

実際に勤務している連絡先が必需項目です。なるべくどちらも入力しましょう。

勤務先電話番号は、在籍確認の際、使用されます。

在籍確認は実際に働いているのかを、電話で確認する為に行いますが、最近では必ず在籍確認があるという訳ではありません。

しかし、申し込み内容や信用情報によっては、在籍確認されるケースもある事を頭に入れておきましょう。

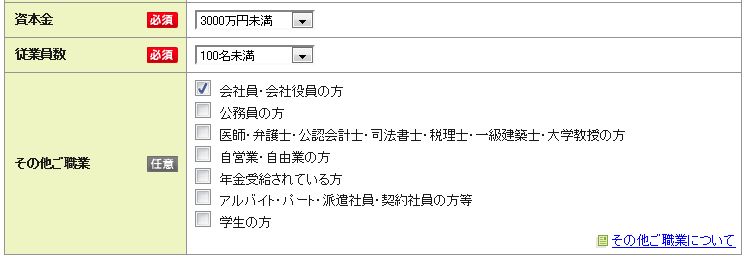

資本金とは会社設立時の運転資金をさします。

これらの項目は、主に会社の規模を図る数字として見られます。

正確に書かなければ審査に落ちるといった項目ではありませんが、あまりに矛盾した内容の場合、怪しまれる可能性もあります。

分からない場合でも、インターネットで調べたり、上司に聞くなどして入力しましょう。

その他の職業

複数の職業を掛け持ちしている場合にチェックします。

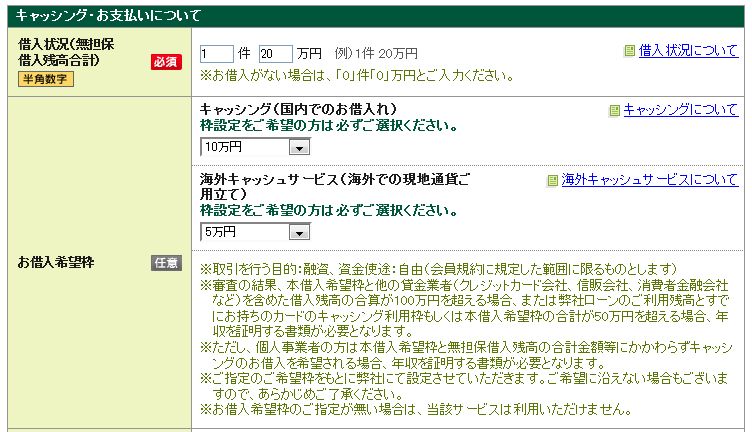

金融会社などから借入れがある場合に件数と合計金額を入力します

対象となる借入れは、車のローン・教育ローン・フリーローン・クレジットカードによるキャッシング等を指します。

尚、住宅ローンは有担保借入れとなるため該当しません。

他社からの借入れ状況は、年収と総合して返済能力を見られます。

信用情報は調べれば簡単に分かる情報なので、決して偽って記入してはいけません。

お借入れ希望枠

クレジットカードのキャッシング機能に関する項目です。

キャッシングとは、クレジットカードを使用して現金を借り入れるサービスです。

(クレジットカードを使用してショッピングをする枠とは別なので注意)

この項目では、本人の希望金額を入力しますが、必ずしも希望が叶うわけではありません。(総合的な信用情報に基づく)

また、借入れ金額・キャッシング機能枠によっては、年収を証明する書類が必要になる場合があります。

キャッシングを利用する予定の無い方は選択する必要はありません。

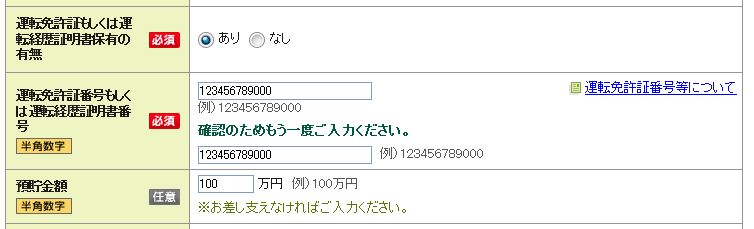

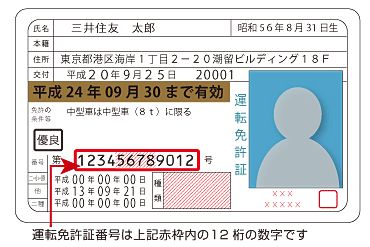

運転免許証をお持ちの方は

運転免許証番号を入力

運転免許証をお持ちで無い方は、本人確認書類を自署届と同封して返送します。

(自署届は後日郵送されます)

預金金額

必需項目ではないので、お好みで入力

審査にはプラスになると考えられますが、確認が難しいため参考程度かと

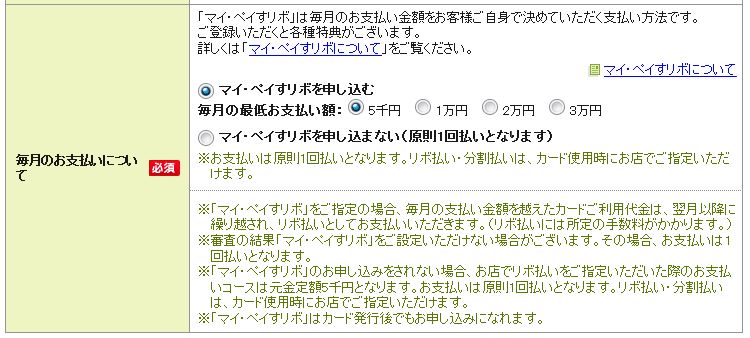

三井住友カードの自由形支払い方法、マイ・ペイすリボを利用するか?の項目です。

マイ・ペイすリボって何?

マイ・ペイすリボとは、支払い金額の上限を決め、上限を超えた金額に関しては翌月の支払いに繰り越すサービスです。(2回目から手数料が発生します)

リボ払いと性質は似ていますが、マイ・ペイすリボの場合、上限金額を超えなければ一括払いと同じに処理される性質があります。

(余裕がある月は繰越払いも可能)

[例]

設定金額が5千円で

利用金額が3万円だった場合

(分かりやすく説明する為に、手数料は割愛して説明します)

まず初回5千円が引き落とされます(手数料無し・残り2万5千円)

翌月5千円が引き落とされます。(手数料有り・残り2万円)

更に翌月、余裕があるので、2万円払っちゃいます。(手数料有り・残金0万円)

上限の金額以上に支払う事が無いので(自ら繰越払いをしなければ)、

毎月の支払い管理が簡単になるメリットがあります。

三井住友VISAカードの年会費も※無料になり、大変便利で人気なサービスですが、特徴やデメリットも頭に入れてから利用しましょう。

| メリット | デメリット |

|---|---|

| カードの年会費が無料になる (※年会費の高いカードの場合は割引) | マイ・ペイすリボ以外の支払い方法が選択出来なくなる (分割払い・ボーナス一括払い等) |

| 毎月の支払い金額が一定なので、 支払いが安定する | 利用方法によっては、残金が把握しづらく金銭感覚の麻痺に繋がる可能性も |

| 設定金額を超えなければ、 一括払いとしても利用出来る。 | |

| 余裕のある月にまとめて返済する事も出来る |

初めての方【必見】!クレジットカードの基礎知識

手数料って何だろう?

お得に利用するには

基礎から学ぼう!

初めて作る人は必見!